Oferta y demanda turística

La ciudad de Madrid presenta el perfil característico de los grandes destinos turísticos urbanos, donde coexisten un conjunto amplio de modalidades turísticas que responden a las múltiples motivaciones de los visitantes y a la pluralidad de los elementos susceptibles de convertirse en vectores de atracción turística. Existe un turismo de ocio cultural, fundamentado en el recorrido por los principales espacios patrimoniales y, sobre todo, la visita a los grandes museos (3.646.659 de visitantes en el museo Reina Sofía, 3.033.754 en el Prado y 1.064.800 en el Thyssen). La doble condición de capital político-administrativa y gran nodo de actividad económica favorecen el desarrollo del turismo de negocio en sus diferentes formatos: turismo de reuniones, turismo de ferias y otro tipo de viajes. De forma progresiva, aumenta la importancia del turismo LGTB, el turismo de estudios, el turismo idiomático e incluso el turismo deportivo. Y las compras, ya sea como motivación o complemento del viaje, adquieren su mayor protagonismo en los espacios centrales de la ciudad.

De acuerdo con los datos de la Encuesta de Ocupación Hotelera del INE, durante 2016 la ciudad registró un total 9.068.039 de turistas alojados en hoteles. Estos turistas generaron 18.138.274 de pernoctaciones. Suponen las cifras más elevadas de toda la serie histórica, con un incremento respecto a 1999 del 94,98% en el número de viajeros y de 73,1% en las pernoctaciones. Es más, este crecimiento se ha acelerado en los últimos años, acompañado de cambios cualitativos de difícil registro en las estadísticas oficiales.

Estas estadísticas indican que la distribución anual de la afluencia es bastante estable, con un reparto de los viajeros que tiene su punto álgido en octubre (9,5% de la afluencia total de 2016) y un mínimo en enero (6,8%). Aunque sin diferencias muy acusadas, a nivel general las mayores cifras de visitantes se registran en primavera y otoño y bajan en verano y, sobre todo, en los meses de invierno. Si esta distribución de la demanda supone un aspecto muy positivo, como rasgo más negativo destaca la reducida duración de la estancia: dos pernoctaciones por turista alojado en los establecimientos hoteleros.

La procedencia de estos turistas se reparte prácticamente al 50% entre el turismo nacional y el turismo extranjero, con bastante estabilidad durante los últimos años. Dentro de los extranjeros, a nivel global destaca la importancia de los ciudadanos de la Unión Europea (sin España), que alcanzaron el 43,29% de la afluencia foránea en 2016. Por países, destaca la aportación de Reino Unido (7,86%), Italia (7,47%), Francia (6,86%), Alemania (5,5%) y, fuera de Europa, los Estados Unidos (12,35%).

No obstante, estos datos únicamente reflejan la dinámica y estructura del turismo asociado a los establecimientos hoteleros. La afluencia turística de la ciudad también incorpora los turistas alojados en otro tipo de establecimientos, caso de los apartamentos y viviendas de uso turístico. Y también el flujo excursionista, de los visitantes que no duermen en la ciudad ya sea porque regresan en el mismo día a su lugar de residencia o de pernoctación turística. Ambos componentes resultan de muy difícil cuantificación, aunque sin duda presentan niveles de crecimiento superiores a los del turismo alojado en los hoteles de la propia ciudad de Madrid.

La oferta turística de la ciudad se basa en el alojamiento, uno de los sectores más dinámicos de la ciudad y objeto reciente de un estudio monográfico realizado por el departamento de Desarrollo Urbano Sostenible (2016). Para 2015 se estima una planta formada por 1.147 establecimientos, 54.134 habitaciones y 81.765 plazas. Respecto al año 2000, se ha registrado un incremento del 45% en número de establecimientos y 82% en las habitaciones, lo que está suponiendo un crecimiento notable del tamaño medio de los establecimientos.

Dentro de esta oferta destacan los hoteles, un total de 305 con 38.243 habitaciones. Otro componente tradicional está formado por hostales y pensiones, que aportan un mayor número de establecimientos (740) pero muchas menos habitaciones (8.934). Durante los últimos años se observa un crecimiento de la planta hotelera, especialmente de las categorías superiores, mientras que se reduce la aportación de hostales y pensiones. De ahí la tendencia al incremento del tamaño medio de los negocios. También están experimentando un crecimiento notable los apartamentos turísticos (84 establecimientos con 6.448 habitaciones) y los hostels y equivalentes (18 con 509), en muchos casos producto de operaciones de transformación de hostales y pensiones.

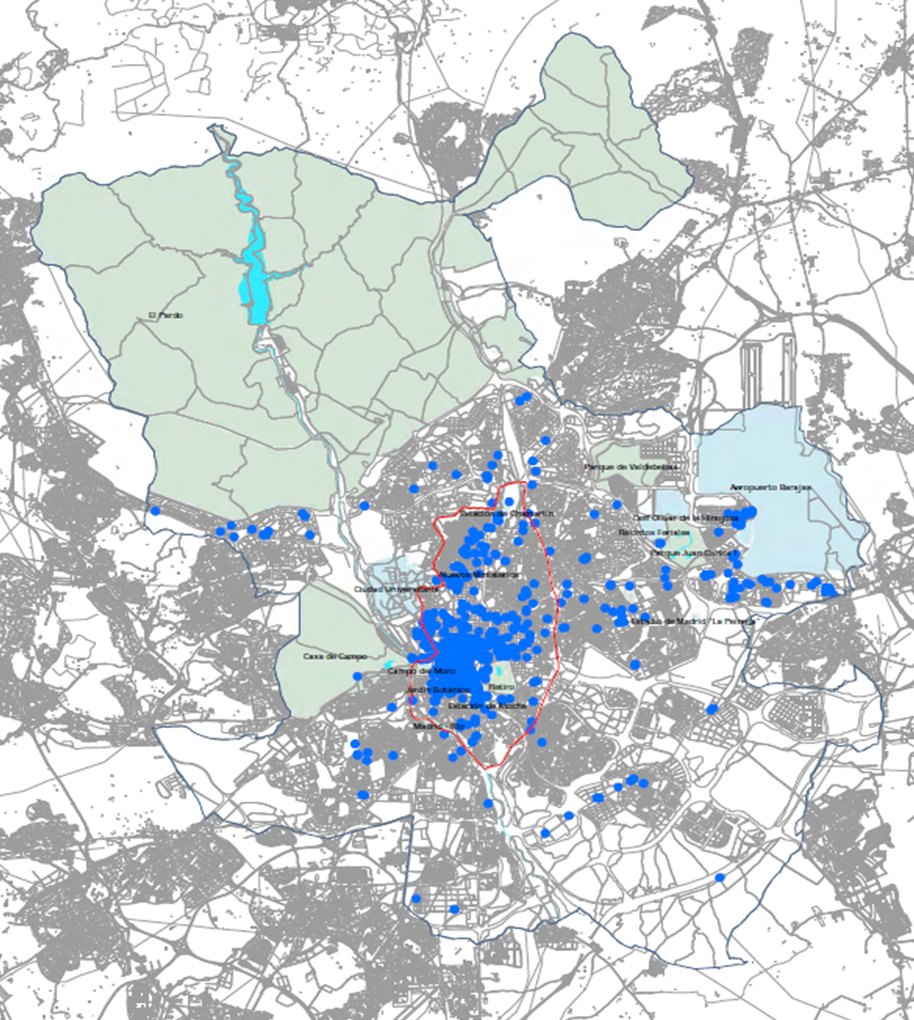

La distribución de la planta reglada por distritos refleja cierta concentración sobre el distrito Centro, con cerca del 34% de las habitaciones registradas en el municipio. Si bien existen establecimientos de gran tamaño, en su perfil turístico tienen especial importancia los negocios de dimensiones más reducidas, en edificios de uso compartido. Así en este distrito se sitúan el 79% de los hostales de la ciudad y el 91% de los hostels. En el distrito de Salamanca se ubica otro 10% de la planta medida en número de habitaciones. Fuera de la almendra central, destaca la aportación de los distritos de San Blas y Barajas (18%), en relación con el turismo de ferias y congresos y la propia actividad aeroportuaria.

No cabe duda de que el sector del alojamiento constituye uno de los componentes más dinámicos de la actividad inmobiliaria de la zona central de la ciudad, donde coexisten operaciones de implantación de grandes hoteles de alta categoría (Plaza de España, Canalejas…), de hoteles-boutique, de hostels, de edificios destinados en exclusiva a apartamentos turísticos… y, más recientemente, de viviendas de uso turístico. Dada la liquidez de este fenómeno, su cuantificación resulta muy dificultosa. Así, las estimaciones de Exceltur para 2014 apuntaban a la existencia de 40.319 plazas de este tipo (unas 92.000 plazas en alojamiento reglado) mientras que los cálculos de la patronal hotelera y la administración regional reducen esta oferta a 8.000 viviendas, de las que tan solo el 10% estarían regularizadas. En todo caso la oferta esta oferta se concentra sobre el Distrito Centro, generando una tensión muy fuerte sobre la dinámica del mercado residencial.